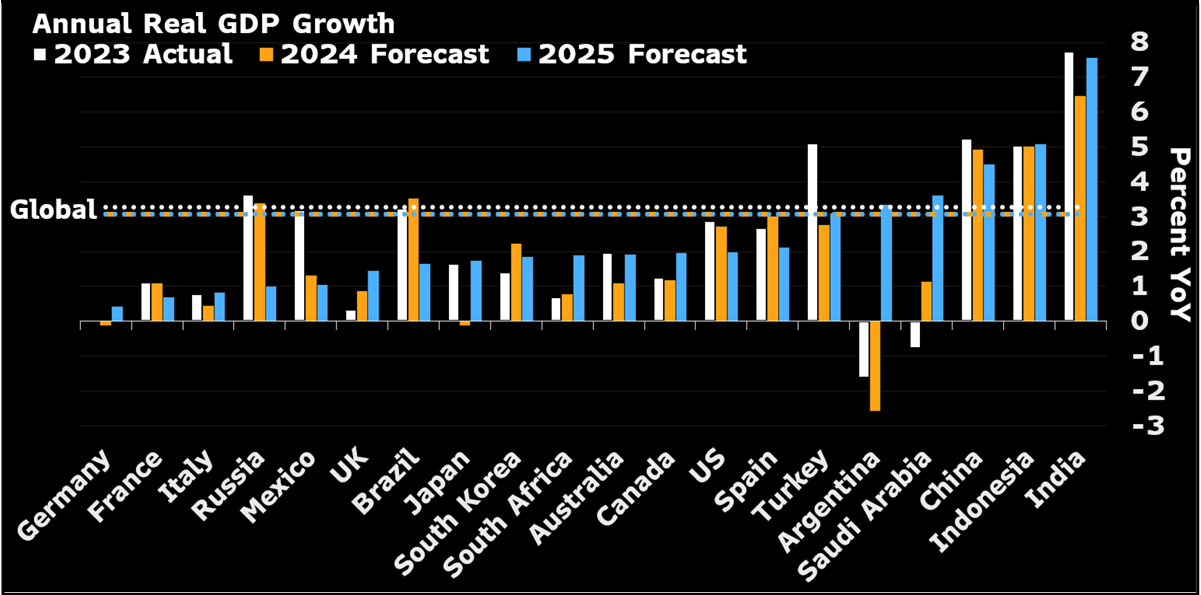

2024年的全球经济增长表现出了较强的韧性。我们FinGroup预计2025年的经济会保持稳定增长,但不会加速,还有一些潜在风险可能导致实际增速低于预期。美国:就业市场会继续降温,美联储的紧缩货币政策将对经济活动产生抑制作用。这可能会削弱总统大选后的股市活力。欧洲:内部政治不确定性和特朗普的关税贸易战可能对经济前景带来挑战。发达经济体在25年的经济增速预计为1.6%,与23和24年基本持平。中国:房地产市场可能依旧疲软,但消费会逐渐复苏,随时可能爆发的中美新一轮贸易冲突,可能会给中国经济带来更多不确定性。预计增速在5%前后。 印度:尽管享有“友岸外包”和“人口红利”带来的优势,但印度央行的紧缩政策可能成为增长的阻碍。新兴市场经济2025年的增速预计为4.3%,与2024年相同,但略低于2023年的4.6%。(图表1)

图表1:全球各国25年GDP增速预期

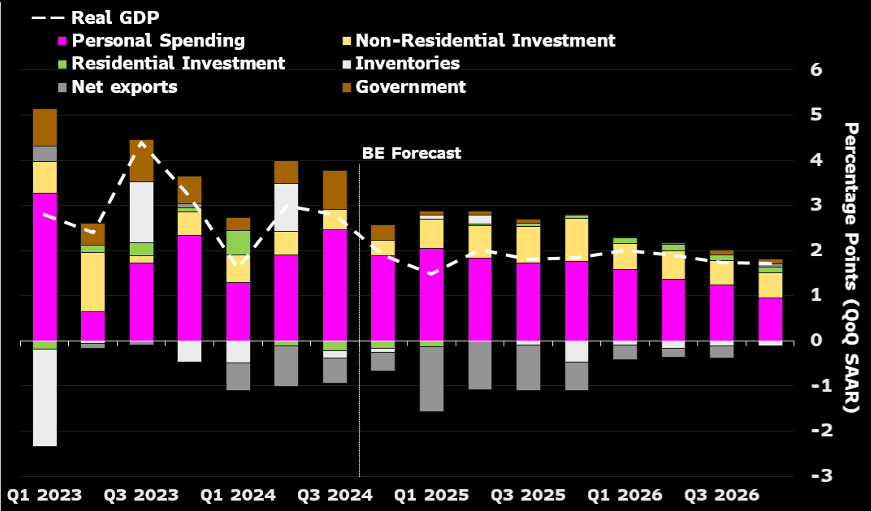

特朗普政策将是影响25和26年经济前景的主要因素

特朗普政府的政策可能会促使美国的经济增长和通货膨胀率略有上升。这部分源于大选不确定性的消散,还有⼀部分来自于企业认为监管会更加宽松,2017年《减税与就业法案》 (TCJA) 有望延长。我们预计对未来的这一乐观预期——用凯恩斯的话说就是“动物精神”——将在2025 年上半年推动企业投资。在此期间,股市上涨可能会使消费保持稳定,因为高收入家庭约占总消费支出的40% ,而这部分家庭的净资产与股市表现息息相关。综合各项因素,我们预计美国2025 年上半年GDP平均增长率为 1.8% ,接近潜在经济增速。(图表2)

图表2:美国25年GDP拆分

移民政策方面,特朗普政府计划每年驱逐约50万非法移民,尤其是那些对美国经济贡献较低的群体。这一政策既有积极影响,也存在潜在负面效应。一方面,为了执行驱逐措施,政府需要增加移民与海关执法局的探员,相关支出将对内需形成一定支持。另一方面,非法移民数量减少可能削弱消费需求,对经济增长带来一定压力。

能源政策方面,特朗普政府计划取消液化天然气出口禁令,同时支持在联邦土地上通过水力压裂技术开采石油和天然气。这些措施预计将大幅增加能源产量,并对经济产生多重影响。一方面,能源价格的下降可能抑制通货膨胀,降低企业运营成本;另一方面,更低的能源成本将吸引企业进行资本投资,进一步推动经济活动。总体来看,这些政策将为美国能源行业创造更多机会,并对经济增长提供支持。

贸易政策方面,特朗普政府计划对中国进口商品分阶段提高关税,从而引发新一轮贸易战。具体时间安排为:1)2025年第三季度,对部分消费品小幅加征关税;2)2026年初和秋季,分两次大幅上调关税,重点针对中间品和资本品。预计到2026年底,美国整体加权关税税率将从当前的3%提升至8%,为政府带来约2500亿美元的收入。然而,更高的关税虽然能增加财政收入,却也会抬高企业成本,压缩利润空间,并可能抑制投资。此外,关税的调整预计将在2025年底引发通胀小幅上升,但其长期影响将逐渐显现,到2026年可能有助于降低通胀水平。

总体而言,这些政策在不同领域可能带来复杂的经济影响,既有促进增长的潜力,也存在风险与挑战。

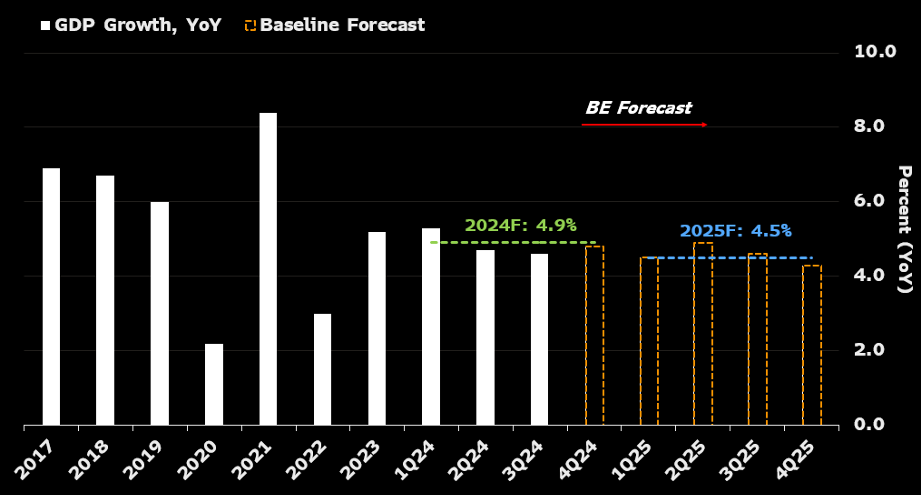

中国经济增速的关键在于刺激措施和特朗普关税

最近,中国更加注重刺激经济增长,相关政策可能让中国经济加速发展。然而,2025年可能出现的中美贸易战为这一前景增加了不确定性。如果美国提高对中国商品的关税,中国需要找到办法让刺激政策真正推动经济,减少贸易战带来的冲击。由于我们预计政府会在2025年加大政策支持力度,中国经济增速有望接近5%的目标(图表3)。但未来经济增长的走势主要取决于两个因素: 1)美国关税政策的影响范围和实施时间;2) 中国刺激政策的实际效果。目前来看,这些因素还有很大的不确定性,因此经济发展路径仍然难以预测。

图表3:中国GDP预测

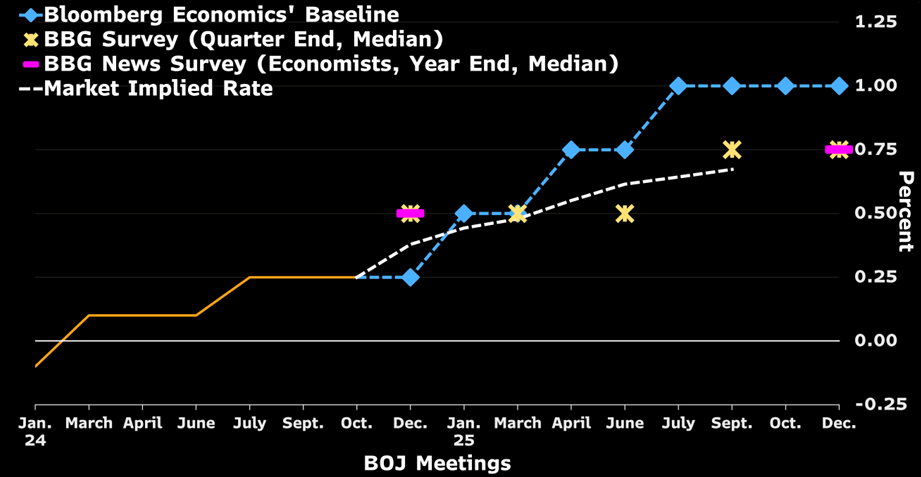

日本经济增长有望加速,央行可能超预期加息

日本央行在2025年可能会更加激进,采取超出市场预期的加息措施。今年早些时候,日本已经结束了负利率政策并开始加息,但由于担心美国经济放缓以及日本国内政局不稳定,目前暂时暂停了进一步调整。

随着工资水平持续上涨,2025年的日本经济增长可能会高于正常水平,而实现2%的通胀目标也变得越来越有希望。此外,日元贬值可能导致物价涨幅超过目标,这也是日本央行减少经济刺激力度的另一个原因。

我们预计,2025年1月,日本央行将把基准利率提高0.25个百分点,达到0.50%。接下来,他们还可能在4月和7月各加息0.25个百分点,最终将利率提高到1.0%。目前市场普遍认为,加息到0.75%后,央行可能会暂停进一步行动,但这一预测可能被更强势的政策打破。(图表4)

图表4:日本央行利率预测

(作者系FinGroup株式会社首席分析师)